‘भाग ख’

कर सुधारों पर चर्चा करते हुए वित्त मंत्री ने कहा कि ‘सुधार मंजिल नहीं हैं; बल्कि हमारे लोगों और अर्थव्यवस्था के लिए अच्छे परिणाम प्राप्त करने के साधन हैं। सुशासन प्रदान करने के लिए प्रतिक्रियाशील होने की आवश्यकता होती है। थिरुक्कुरल ने श्लोक 542 में इसे व्यक्त किया है, जो इस प्रकार है कि:

वानोकी वाज़हुम उलागेल्ला मन्नावन

कोनोकी वाज़हुम कुडि।

अर्थात्:

जैसे जीवित प्राणी वर्षा की आशा में जीते हैं,

वैसे ही नागरिक सुशासन की आशा में जीते हैं।

प्रत्यक्ष कर (Direct Tax)

- नई कर व्यवस्था के अन्तर्गत 12 लाख रुपये तक की आय (अर्थात विशिष्ट दर जैसे पूंजीगत लाभ को छोड़कर 1 लाख रुपये प्रतिमाह की औसत आय) पर कोई आयकर देय नहीं होगा।

- वेतनभोगी कर दाताओं के लिए यह यह सीमा 75 हजार रुपये की मानक कटौती के कारण 12.75 लाख रुपये होगी।

- यह नई संरचना मध्यम वर्ग के करों को काफी कम करेगी और घरेलू उपयोग, बचत तथा निवेश को बढ़ावा देने के लिए उनके पास अधिक धन राशि उपलब्ध होगी।

- नया आयकर विधेयक भी अध्यायों और शब्दों दोनों की दृष्टि से सुस्पष्ट और प्रत्यक्ष होगा। यह करदाताओं और कर प्रशासन के लिए समझने में आसान होगा, जिससे कर सुनिश्चितता आएगी और मुकदमेबाजी कम होगी।

- इन प्रस्तावों के परिणामस्वरूप, प्रत्यक्ष करों में लगभग ₹1 लाख करोड़ और अप्रत्यक्ष करों में ₹2600 करोड़ का परित्याग होगा।

संशोधित कर संरचना

- नई कर व्यवस्था में संशोधित कर संरचना निम्नानुसार होगी।

|

0-4 लाख रुपए

|

शून्य

|

|

4-8 लाख रुपए

|

5%

|

|

8-12 लाख रुपए

|

10%

|

|

12-16 लाख रुपए

|

15%

|

|

16-20 लाख रुपए

|

20%

|

|

20-24 लाख रुपए

|

25%

|

|

24 लाख रुपए से अधिक

|

30%

|

टी.डी.एस./टी.सी.एस. को तर्क संगत बनाना

- वरिष्ठ नागरिकों के लिए ब्याज पर कटौती की सीमा 50,000 रुपये से दो गुनी बढ़ाकर 1 लाख रुपये की जा रही है।

- किराये पर टी.डी.एस. (स्रोत पर कर कटौती) के लिए वार्षिक सीमा 2.40 लाख रुपये से बढ़ाकर छह लाख रुपये की गई।

- भारतीय रिजर्व बैंक की उदारीकृत धनप्रेषण स्कीम के अंतर्गत धनप्रेषणों पर टी.सी.एस. (स्रोत पर एकत्रित कर) की सीमा को 7 लाख रुपये से बढ़ाकर 10 लाख रुपये किया गया है।

- उच्च टी.डी.एस. कटौती के प्रावधान केवल गैर-पैन मामलों पर ही लागू होंगे।

- विवरणी दाखिल करने की नियत तारीख तक टी.सी.एस. के भुगतान में विलंब को गैर-आपराधिक घोषित करने का प्रावधान।

स्वैच्छिक अनुपालन को प्रोत्साहन

लगभग 90 लाख करदाताओं ने अतिरिक्त कर का भुगतान करते हुए स्वैच्छिक रूप से अपनी आय संबंधी ब्यौरों को अद्यतन किया है। किसी भी कर-निर्धारण वर्ष के लिए अद्यतन विवरणी दाखिल करने की समय-सीमा को मौजूदा दो वर्ष से बढ़ाकर चार वर्ष करने का प्रस्ताव किया गया है।

अनुपालन बोझ को कम करना

छोटे धर्मार्थ न्यासों/संस्थाओं की पंजीकृत अवधि को बढ़ाकर 5 वर्ष से 10 वर्ष कर ऐसी संस्थाओं के अनुपालन संबंधी बोझ को कम किया गया। कर दाताओं को अपने स्वामित्व वाली संपत्तियों के लिए शून्य वार्षिक मूल्य का दावा बिना किसी शर्त के ऐसी दो संपत्तियों के लाभ की अनुमति का प्रस्ताव।

व्यवसाय करने की सुगमता

- तीन वर्षों की ब्लॉक अवधि के लिए अंतराष्ट्रीय लेन-देन के मामलों में आर्म्स लेन्थ मूल्य निर्धारण करते हेतु एक योजना की शुरुआत।

- आर्म्स लेंथ मूल्य (ALP) : इससे तात्पर्य है किसी लेन-देन में लागू होने वाली वह कीमत जो अनियंत्रित परिस्थितियों में हो।

- इसका प्रयोग कर, यह सुनिश्चित किया जाता है कि कर उद्देश्यों के लिए लेन-देन की कीमत उचित हो।

- अंतरराष्ट्रीय कराधान में विवादों को कम करने तथा निश्चितता को बनाए रखने के लिए सेफ हार्बर नियमों के दायरे का विस्तार।

- 29 अगस्त 2024 को या उससे पश्चात व्यक्तियों द्वारा राष्ट्रीय बचत स्कीम (एन.एस.एस.) से किए गए आहरण पर छूट।

- राष्ट्रीय पेंशन प्रणाली (एन.पी.एस.) वात्सल्य खातों के लिए भी ऐसी ही व्यवस्था का प्रस्ताव जो समग्र सीमाओं के अधीन सामान्य एन.पी.एस. खातों के लिए उपलब्ध है।

रोजगार एवं निवेश

इलेक्ट्रॉनिकी विनिर्माण स्कीमों के लिए कर निश्चिचता

- उन अनिवासियों के लिए प्रकल्पित कराधान व्यवस्था का प्रस्ताव जो ऐसी निवासी कंपनी को सेवाएं प्रदान करते हैं जो इलेक्ट्रॉनिक विनिर्माण सुविधा स्थापित या संचालित कर रही है।

- विशिष्ट इलेक्ट्रॉनिक विनिर्माण इकाइयों की आपूर्ति के लिए उपकरण घटकों को स्टोर करने वाले अनिवासियों की कर निश्चितता के लिए सुरक्षित बंदरगाह सेवा आरंभ की गई है।

अन्तर्देशीय जहाजों के लिए टन भार कर योजना

देश में अन्तर्देशीय जल परिवहन को बढ़ावा देने के लिए मौजूदा टन भार कर योजना के लाभों को भारतीय पोत अधिनियम, 2021 के अंतर्गत पंजीकृत अन्तर्देशीय जलयानों के लिए विस्तारित करने का प्रस्ताव किया गया है।

स्टार्ट-अप के निगमन का विस्तार

1 अप्रैल 2030 से पहले निगमित होने वाले भारतीय स्टार्ट-अप इको-सिस्टम को 5 वर्षों तक अवधि का विस्तार कर स्टार्ट-अप लाभ प्रदान किए गए हैं।

वैकल्पिक निवेश निधियां (ए.आई.एफ.)

श्रेणी-1 और श्रेणी-2 ए.आई.एफ. अवसंरचना और ऐसे ही अन्य क्षेत्रों में निवेश निकायों को प्रतिभूतियों से होने वाले लाभों पर कराधान की निश्चितता प्रदान करने का प्रस्ताव।

सॉवरेन और पेंशन निधियों के लिए निवेश तिथि का विस्तार

सॉवरेन वेल्थ फंड और पेंशन निधियों द्वारा अवसंरचना क्षेत्र में वित्तपोषण को बढ़ावा देने के लिए निवेश करने की तारीख 5 वर्ष बढ़ाकर 31, मार्च, 2030 तक करने का प्रस्ताव।

अप्रत्यक्ष कर (Indirect Tax)

औद्योगिक वस्तुओं के सीमा शुल्क ढांचे का युक्तिकरण

- केंद्रीय बजट 2025-26 के प्रस्तावों में 7 टैरिफ दरों को हटाने का प्रस्ताव किया गया है। यह 2023-24 के बजट में हटाई गई सात टैरिफ दरों के अतिरिक्त है। इसके बाद, शेष बची टैरिफ दरें ‘शून्य’ दर सहित 8 रह जाएंगी।

- मोटे तौर पर प्रभावी शुल्क दायित्व बनाए रखने के लिए कुछ मदों, जहां ऐसा दायित्व मामूली रूप से कम होगा, को छोड़कर उपयुक्त कर लगाने का प्रस्ताव है।

- एक से अधिक उपकर अथवा अधिभार न लगाने का प्रस्ताव है। उपकर के अधीन 82 टैरिफ लाइनों पर समाज कल्याण अधिभार से छूट दी जाएगी।

- अप्रत्यक्ष करों में 2600 करोड़ रुपये के राजस्व का परित्याग होगा।

औषधि/दवाओं के आयात पर राहत

- 36 जीवन रक्षक औषधियों और दवाओं को बुनियादी सीमा शुल्क (Basic Custom Duty : BCD) से पूरी तरह छूट

- 6 जीवन रक्षक दवाएं 5% के रियायती सीमा-शुल्क दवाओं में शामिल

- औषध कंपनियों द्वारा चलाए जाने वाले रोगी सहायता कार्यक्रमों के अंतर्गत विशिष्ट

- औषधियां और दवाएं बुनियादी सीमा शुल्क से पूरी तरह मुक्त। 13 नए रोगी सहायता कार्यक्रमों के साथ ही 37 अन्य दवाओं को इसमें शामिल करने का प्रस्ताव

घरेलू विनिर्माण और मूल्य वर्धन को सहायता

महत्वपूर्ण खनिज

कोबाल्ट पाउडर और लिथियम आयन बैट्री के अवशिष्ट, लेड, जिंक और 12 अन्य महत्वपूर्ण खनिजों पर बुनियादी सीमा शुल्क में छूट

वस्त्र

- घरेलू तकनीकी वस्त्र उत्पादों को बढ़ावा

- दो अन्य प्रकार के शटल-रहित करघों वाली टेक्सटाइल मशीनरी सीमा शुल्क से मुक्त

- बुने हुए वस्त्रों पर 10% या 20% के बुनियादी सीमा शुल्क को संशोधित कर 20% अथवा 115 रुपये प्रति किलोग्राम में जो भी अधिक हो, करने का प्रस्ताव

इलेक्ट्रॉनिक वस्तुएं

- इन्टेरेक्टिव फ्लैट पैनल डिस्प्ले पर बी.सी.डी. 10% से बढ़ाकर 20% किया गया

- ओपेन सेल्स और अन्य घटकों पर बी.सी.डी. घटाकर 5% करने का प्रस्ताव

- ओपेन सेल्स के अन्य घटकों पर बी.सी.डी. में छूट

लिथियम आयन बैटरी

इलेक्ट्रिक वाहनों के बैट्री के विनिर्माण के लिए 35 अतिरिक्त पूंजीगत वस्तुओं और मोबाइल फोन बैट्री विनिर्माण हेतु 28 अतिरिक्त पूंजीगत वस्तुओं पर छूट

पोत परिवहन क्षेत्र

- पोत निर्माण में कच्चे माल, घटकों, उपभोज्यों अथवा पुर्जों पर अगले दस वर्षों तक बुनियादी सीमा शुल्क में छूट

- पुराने पोतों के लिए भी ऐसी ही छूट प्रस्तावित

दूरसंचार

कैरियर ग्रेड इथरनेट स्वीच पर बी.सी.डी. 20% से 10% पर लाया गया

निर्यात संवर्धन

हस्तशिल्प वस्तुएं

- हस्तशिल्प की निर्यात अवधि 6 महीने से बढ़ाकर एक वर्ष की गई, आवश्यकता पड़ने पर आगे तीन महीनों के लिए और बढ़ाई जा सकती है।

- शुल्क मुक्त वस्तुओं की सूची में नौ अन्य वस्तुएं शामिल की गईं हैं।

चमड़े की वस्तुएं

- वेट ब्लू लेदर पर बी.सी.डी. में पूर्ण छूट

- क्रश लेदर को 20% निर्यात शुल्क से छूट

समुद्री उत्पाद

फ्रोजन फिश पेस्ट (सुरीमी) और ऐसे ही उत्पादों के निर्यात पर बी.सी.डी. 30% से घटाकर 5% किया गया। मछली और झींगा के आहार बनाने के लिए फिश हाइड्रोलीसेट पर बुनियादी सीमा शुल्क 15% से घटाकर 5% किया गया।

रेल वस्तुओं के लिए घरेलू एम.आर.ओ.

रेल वस्तुओं के लिए घरेलू एम.आर.ओ. (Maintenance, Repair and Operations) में वायुयानों और जलपोतों के मरम्मत के लिए आयातित एम.आर.ओ. के समान ही छूट का लाभ प्रदान किया जाएगा। ऐसी वस्तुओं के निर्यात की समय-सीमा छह महीने से बढ़ाकर एक वर्ष की गई जिसे आगे एक वर्ष और बढ़ाई जा सकती है।

व्यापार सुविधा

प्रोविजनल कर निर्धारण की समय-सीमा

व्यवसाय प्रोविजनल कर निर्धारण को अंतिम रूप देने के लिए दो वर्ष की समय-सीमा तय करने का प्रस्ताव जिसे एक वर्ष के लिए बढ़ाया जा सकता है

स्वैच्छिक अनुपालन

आयातक या निर्यातक की सुविधा के लिए माल की मंजूरी के बाद स्वेच्छा से महत्वपूर्ण तथ्यों की घोषणा कर सकते हैं और जुर्माने के बिना ब्याज सहित शुल्क का भुगतान कर सकते हैं

अंतिम उपयोग की समय-सीमा का विस्तार

आयातित वस्तुओं के अंतिम उपयोग की समय-सीमा 6 महीने से बढ़ाकर एक वर्ष की गई। ऐसे आयातकों को मासिक विवरण की बजाय केवल तिमाही विवरण दाखिल करना होगा।

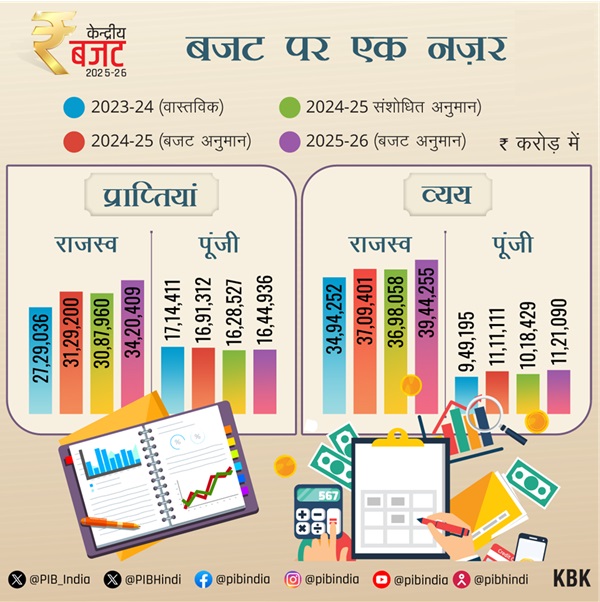

राजकोषीय नीति

संशोधित अनुमान 2024-25

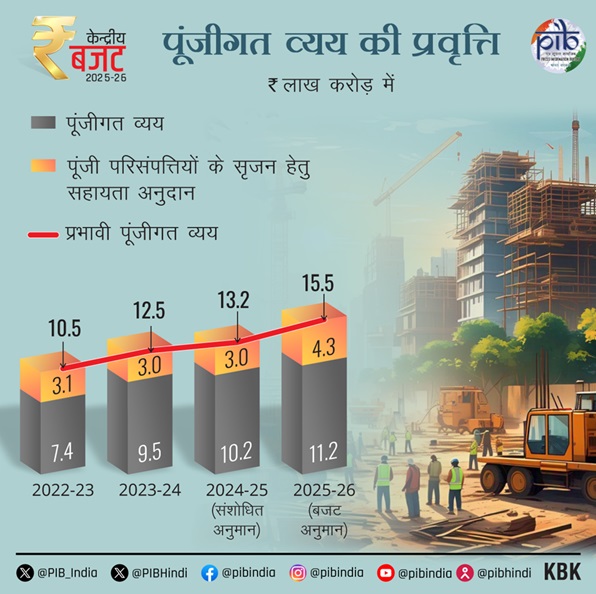

उधारियों के अलावा कुल प्राप्तियों का संशोधित अनुमान 31.47 लाख करोड़ रुपये है, जिसमें से निवल कर प्राप्तियां 25.57 लाख करोड़ रुपये है। कुल व्यय का संशोधित अनुमान 47.16 लाख करोड़ रुपये है,जिसमें से पूंजीगत व्यय लगभग 10.18 लाख करोड़ रुपए है। राजकोषीय घाटे का संशोधित अनुमान जीडीपी का 4.8% है।

बजट अनुमान 2025-26

- वर्ष 2025-26 में, उधारियों के अतिरिक्त कुल प्राप्तियां और कुल व्यय क्रमश: 34.96 लाख करोड़ रुपये तथा 50.65 लाख करोड़ रुपये रहने का अनुमान है।

- निवल कर प्राप्तियां 28.37 लाख करोड़ रुपये रहने का अनुमान है।

- राजकोषीय घाटा जी.डी.पी. का 4.4% रहने का अनुमान है।

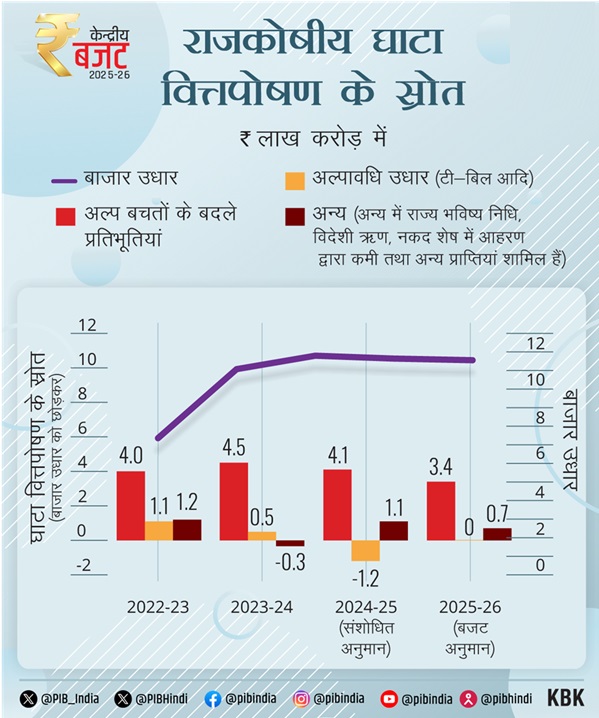

- राजकोषीय घाटे को वित्तपोषित करने के लिए, दिनांकित प्रतिभूतियों से निवल बाजार उधारियों के 11.54 लाख करोड़ रुपये रहने का अनुमान है।

- शेष वित्तपोषण लघु बचतों और अन्य स्रोतों से आने की संभावना है।

- सकल बाजार उधारियां 14.82 लाख करोड़ रहने का अनुमान है।

- वित्त वर्ष 2025-26 में कैपेक्स व्यय 11.21 लाख करोड़ रुपये (जी.डी.पी. का 3.1%) रहने का अनुमान है।

Contact Us

Contact Us  New Batch : 9555124124/ 7428085757

New Batch : 9555124124/ 7428085757  Tech Support : 9555124124/ 7428085757

Tech Support : 9555124124/ 7428085757