प्रारंभिक परीक्षा- अनु. 270, वित्त आयोग, 15वां वित्त आयोग, 16वां वित्त आयोग

मुख्य परीक्षा- सामान्य अध्ययन, पेपर- 2 और 3 |

संदर्भ-

हाल ही अनेक राज्यों ने दावा किया है कि उन्हें वित्तीय हस्तांतरण की वर्तमान योजना के अनुसार अपना उचित हिस्सा नहीं मिल रहा है।

मुख्य बिंदु –

- इन राज्यों ने कर संग्रह में अपने योगदान की तुलना में आनुपातिक रूप से कम कर राजस्व प्राप्ति का सवाल उठाया है।

- अनु. 270 में केंद्र सरकार द्वारा एकत्रित शुद्ध कर आय को केंद्र और राज्यों के बीच वितरण के तरीके के बारे में बताया गया है।

- केंद्र और राज्यों के बीच साझा किए जाने वाले कर;

- निगम कर

- व्यक्तिगत आयकर

- केंद्रीय GST

- एकीकृत वस्तु और सेवा कर (IGST) में केंद्र का हिस्सा

वित्त आयोग-

- यह एक संवैधानिक निकाय है।

- वित्त आयोग का गठन अनु. 280 के अनुसार प्रत्येक पांच वर्ष में किया जाता है।

- इसमें एक अध्यक्ष और चार अन्य सदस्य होते हैं, जिनकी नियुक्ति राष्ट्रपति द्वारा की जाती है।

- वित्त आयोग (विविध प्रावधान) अधिनियम, 1951 के द्वारा आयोग के अध्यक्ष और अन्य सदस्यों के लिए योग्यताएँ निर्धारित की गई हैं।

- केंद्र सरकार ने डॉ. अरविंद पनगड़िया की अध्यक्षता में 16वें वित्त आयोग का गठन किया है।

- यह वर्ष, 2026-31 की अवधि के लिए अपनी सिफारिशें प्रस्तुत करेगा।

- करो का विभाजन ‘वित्त आयोग’ की सिफारिश पर किया जाता है।

- वित्त आयोग की सिफारिशों में निम्नलिखित मुख्य पहलू शामिल होते हैं;

- उर्ध्वाधर हस्तांतरण-

- इसके अंतर्गत केंद्रीय करों के विभाज्य पूल में राज्यों की हिस्सेदारी शामिल की जाती है।

- क्षैतिज हस्तांतरण-

- इसके अंतर्गत राज्यों के बीच संसाधनों का आवंटन एक ऐसे फॉर्मूले के आधार पर किया जाता है जो उनकी वित्तीय आवश्यकताओं, क्षमताओं और प्रदर्शन को परिलक्षित करता है।

- सहायता अनुदान-

- सहायता या सुधार की आवश्यकता रखने वाले विशिष्ट राज्यों या क्षेत्रों को अतिरिक्त हस्तांतरण।

- विभाज्य पूल में केंद्र द्वारा लगाए गए उपकर और अधिभार शामिल नहीं किए जाते हैं।

15वें वित्त आयोग के अनुसार राजस्व के आवंटन का आधार-

- 15वें वित्त आयोग का गठन नवंबर, 2017 में किया गया था।

- इसे 1 अप्रैल, 2020 से शुरू होने वाले पांच वर्षों के लिए सिफारिश देना था।

- इसके अध्यक्ष नंद किशोर सिंह (N.K. सिंह) थे।

- 15वें वित्त आयोग की सिफारिशों के अनुसार विभाज्य पूल में;

- उर्ध्वाधर हिस्सेदारी-

- महामारी के दौरान विशेष रूप से संसाधनों की उपलब्धता लंबे समय तक बनाए रखने के लिए 15वें वित्त आयोग ने राज्यों की हिस्सेदारी को 41 प्रतिशत बनाए रखने की सिफारिश की।

- यह 14वें वित्त आयोग द्वारा अनुशंसित 42 प्रतिशत के स्तर के समान है।

- इसमें जम्मू-कश्मीर की स्थिति में बदलाव के बाद बने नए केन्द्र शासित प्रदेशों लद्दाख और जम्मू-कश्मीर के आने से 1 प्रतिशत का आवश्यक समायोजन भी किया गया है।

- क्षैतिज हिस्सेदारी

- 15वें वित्त आयोग द्वारा आवश्यकता, बराबरी, प्रदर्शन के सिद्धांत के आधार पर क्षैतिज हिस्सेदारी हिस्सेदारी तय की गई है।

|

पैरामीटर

|

हिस्सेदारी (प्रतिशत)

|

|

जनसंख्या

|

15.0

|

|

क्षेत्रफल

|

15.0

|

|

वन और पारिस्थितिकी

|

10.0

|

|

आय असमानता

|

45.0

|

|

कर और राजकोषीय प्रबंधन

|

2.5

|

|

जनसांख्यिकीय

|

12.5

|

|

कुल

|

100

|

-

- क्षैतिज हिस्सेदारी में 15वें वित्त आयोग ने वर्ष, 2011 की जनगणना का आधार लिया है।

- वर्ष, 2011 के आंकड़े बेहतर रूप से राज्यों की वर्तमान आवश्यकता को दर्शाते हैं।

- इसके जरिए निष्पक्ष मूल्यांकन का भी अवसर मिलता है।

- जिन राज्यों ने जनसांख्यिकीय मोर्चे पर बेहतर प्रदर्शन किया है, उन्हें 15वें वित्त आयोग ने प्राथमिकता दी है।

- कम प्रजनन अनुपात वाले राज्यों को इस मानदंड पर उच्च अंक दिए गए हैं।

- 15वें वित्त आयोग ने राजकोषीय स्तर पर बेहतर काम करने वाले राज्यों को प्रोत्साहित करने के लिए कर संबंधी मानदंड को फिर से लागू किया है।

प्रमुख मुद्दे-

- संघवाद भारतीय संविधान एक बुनियादी विशेषता है।

- जब संसाधनों के वितरण की बात आती है तो यह महत्वपूर्ण हो जाता है कि राज्य इसकी कमी महसूस न करें।

- केंद्र सरकार और विपक्ष शासित राज्यों के बीच हमेशा राजनीतिक मतभेद होते रहे हैं, जो समस्या को बढ़ाते हैं।

- कुछ वास्तविक मुद्दे भी हैं, जिन पर विचार करने की आवश्यकता है।

- केंद्र सरकार द्वारा वसूला गया उपकर और अधिभार वित्तीय वर्ष, 2024-25 में उसकी सकल कर प्राप्तियों का लगभग 23% होने का अनुमान है;

- यह विभाज्य पूल का हिस्सा नहीं है।

- केंद्र सरकार का वित्तीय वर्ष 2022-23 (वास्तविक), वित्तीय वर्ष 2023-24 (संशोधित अनुमान) और वित्तीय वर्ष 2024-25 (बजट अनुमान) के लिए कुल कर राजस्व क्रमशः ₹30.5, ₹34.4 और ₹38.8 लाख करोड़ था/है।

- इस दौरान राज्यों का हिस्सा क्रमशः ₹9.5, ₹11.0 और ₹12.2 लाख करोड़ था/है।

- राज्यों का हिस्सा केंद्र की कुल कर प्राप्तियों का लगभग 32% है, जो 15वें वित्त आयोग द्वारा अनुशंसित 41% से काफी कम है।

- वर्ष, 2017-22 के दौरान GST के कार्यान्वयन के कारण कर संग्रह में कमी होने पर GST क्षतिपूर्ति उपकर राज्यों द्वारा लिए गए ऋणों का पुनर्भुगतान करने के लिए है।

- इनमें से कुछ राशि का उपयोग केंद्र प्रायोजित योजनाओं के लिए भी किया जाता है, जो राज्यों को लाभ पहुंचाती हैं।

- इन घटकों पर राज्यों का कोई नियंत्रण नहीं है।

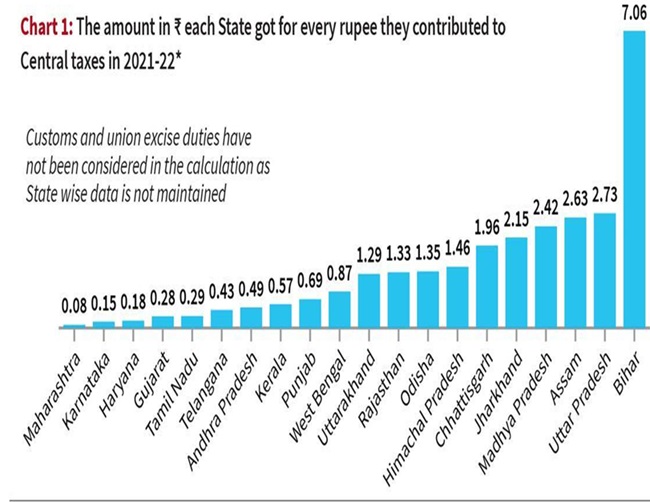

- प्रत्येक राज्य द्वारा केंद्रीय करों में किए गए योगदान की अपेक्षा उन्हें वापस मिलने वाली राशि में भारी भिन्नता दिखाई देती है।

-

- इस चार्ट में देखा जा सकता है कि औद्योगिक रूप से विकसित राज्यों को उत्तर प्रदेश और बिहार जैसे राज्यों की अपेक्षा उनके द्वारा योगदान किए गए राशि से कम प्राप्त हुआ।

- यह इस कारण है कि कई निगमों का मुख्यालय इन राज्यों की राजधानियों में है, जहां वे अपना प्रत्यक्ष कर भेजते हैं।

- इस भिन्नता को विभिन्न राज्यों के बीच GST संग्रह में अंतर के लिए भी जिम्मेदार ठहराया जा सकता है।

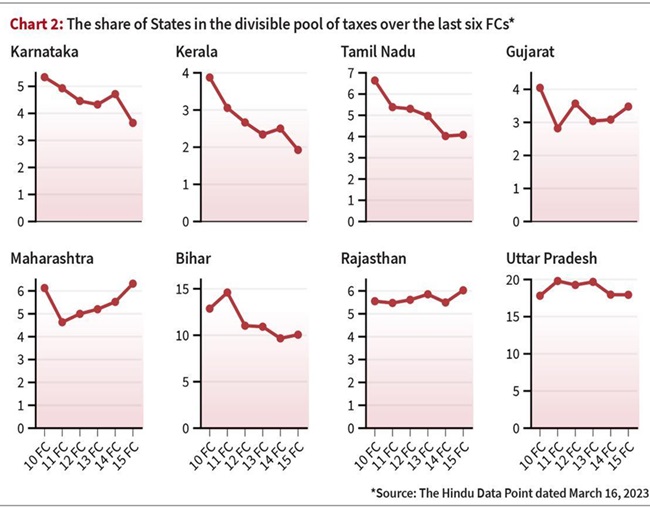

- पिछले छह वित्त आयोगों के दौरान दक्षिणी राज्यों के लिए करों के विभाज्य पूल में प्रतिशत हिस्सेदारी कम हो रही है।

-

- इसका कारण दक्षता (जनसांख्यिकीय प्रदर्शन और कर प्रयास) की तुलना में इक्विटी (आय अंतर) और जरूरतों (जनसंख्या, क्षेत्र और वन) को अधिक महत्व देना है।

- वित्त आयोग की सिफारिशों के अनुसार सहायता अनुदान विभिन्न राज्यों में अलग-अलग होता है।

- 15वें वित्त आयोग की सिफारिशों के अनुसार, विभिन्न राज्यों को राजस्व घाटा, क्षेत्र-विशिष्ट और राज्य-विशिष्ट अनुदान के साथ-साथ स्थानीय निकायों को भी अनुदान दिया जाता है।

- यह राज्यों की जनसंख्या और क्षेत्रफल के आधार पर दिया जाता है।

आगे की राह -

- राज्य देश का लगभग 40% राजस्व उत्पन्न करते हैं और लगभग 60% व्यय वहन करते हैं।

- वित्त आयोग का कार्य इस असंतुलन का आकलन करना और एक निष्पक्ष साझाकरण तंत्र के लिए सुझाव देना है।

- यह सभी राज्यों की जिम्मेदारी है कि वे देश के न्यायसंगत विकास में योगदान दें।

- समानता और संघवाद के बीच संतुलन बनाए रखने के लिए राजस्व साझा करते समय निम्नलिखितसुधारों पर विचार किया जा सकता है;

- इसमें उपकर और अधिभार के कुछ हिस्से को शामिल करके विभाज्य पूल को बढ़ाया जा सकता है।

- केंद्र को कर स्लैब को तर्कसंगत बनाकर उस पर लगाए गए विभिन्न उपकरों और अधिभारों को भी धीरे-धीरे समाप्त करना चाहिए।

- क्षैतिज हस्तांतरण में दक्षता मानदंड के महत्व को बढ़ाया जाना चाहिए।

- GST एक उपभोग-आधारित गंतव्य कर है, जो संघ और राज्य के बीच समान रूप से विभाजित है;

- अतः एक राज्य से दूसरे राज्य के बीच राज्य GST संग्रह (अंतर-राज्य बिक्री पर एकीकृत GST निपटान सहित) केंद्रीय GST संग्रह के समान होना चाहिए।

- GST में राज्यों के सापेक्ष योगदान को भविष्य के वित्त आयोगों में उपयुक्त भार प्रदान करके एक मानदंड के रूप में शामिल किया जाना चाहिए।

- GST परिषद के समान, संविधान और वित्त आयोग के कामकाज में राज्यों की भागीदारी के लिए एक अधिक औपचारिक व्यवस्था पर विचार किया जाना चाहिए।

- ये ऐसे उपाय हैं, जिन्हें केंद्र द्वारा सभी राज्यों के साथ विचार- विमर्श बाद लागू करने की आवश्यकता है।

- यह भी आवश्यक है कि राज्य स्थानीय निकायों को पर्याप्त संसाधन सौंपकर राजकोषीय संघवाद के सिद्धांतों को बनाएं रखें।

|

प्रारंभिक परीक्षा के लिए प्रश्न-

प्रश्न- वित्त आयोग के बारे में निम्नलिखित कथनों पर विचार कीजिए।

- वित्त आयोग का गठन अनु. 280 के अनुसार किया जाता है।

- इसका गठन प्रत्येक दस वर्ष में किया जाता है।

- इसमें एक अध्यक्ष और चार अन्य सदस्य होते हैं।

- अध्यक्ष और सदस्यों की नियुक्ति वित्त मंत्री द्वारा की जाती है।

उपर्युक्त में से कितना/कितने कथन सही है/हैं?

(a) केवल एक

(b) केवल दो

(c) केवल तीन

(d) सभी चारों

उत्तर- (b)

मुख्य परीक्षा के लिए प्रश्न-

प्रश्न- हाल ही में अनेक राज्यों ने कर संग्रह में अपने योगदान की तुलना में आनुपातिक रूप से कम कर राजस्व प्राप्ति का सवाल उठाया है। इस संदर्भ कर संग्रह में राज्यों के योगदान एवं उनकी राजस्व प्राप्ति का मूल्यांकन कीजिए।

|

Contact Us

Contact Us  New Batch : 9555124124/ 7428085757

New Batch : 9555124124/ 7428085757  Tech Support : 9555124124/ 7428085757

Tech Support : 9555124124/ 7428085757