प्रारंभिक परीक्षा – बजट 2023-24 मुख्य परीक्षा : सामान्य अध्ययन प्रश्नप्रत्र 3 - सरकारी बजट

प्रत्यक्ष कर

प्रत्यक्ष कर के प्रस्तावों का उद्देश्य कर संरचना की निरंतरता और स्थिरता बनाए रखना, अनुपालन भार को कम करने के लिए विभिन्न प्रावधानों का और सरलीकरण तथा उन्हें युक्तिसंगत बनाना, उद्यमिता की भावना को प्रोत्साहित करना और नागरिकों को कर राहत प्रदान करना।

आयकर विभाग अनुपालन को आसान और निर्बाध बनाने के लिए करदाता सेवाओं में सुधार करने का सतत प्रयास कर रहा है।

करदाता सेवाओं में और सुधार करने के लिए करदाताओं की सुविधा हेतु अगली पीढ़ी के सामान्य आईटी रिटर्न फार्म लाने और साथ ही शिकायत निवारण तंत्र को और सुदृढ़ करने की योजना बना रहा है।

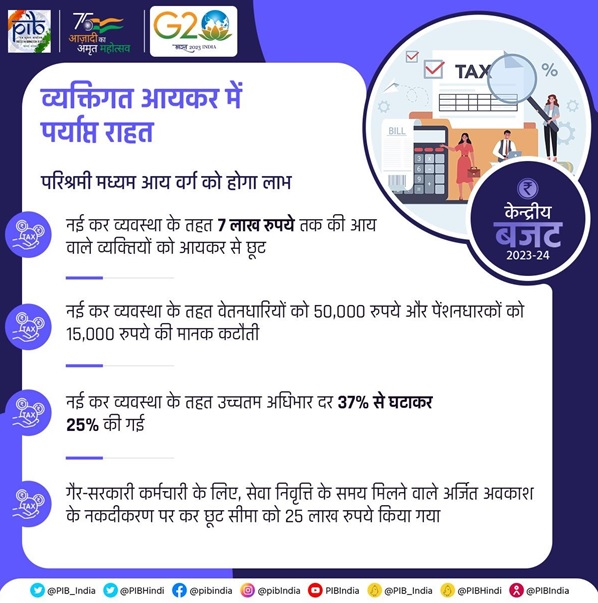

नई कर व्यवस्था में निजी आयकर में छूट की सीमा को 5 लाख रुपये से बढ़ाकर 7 लाख रूपये कर दिया गया है। इस प्रकार नई कर व्यवस्था में 7 लाख रुपये तक के आय वाले व्यक्तियों को कोई कर का भुगतान नहीं करना होगा।

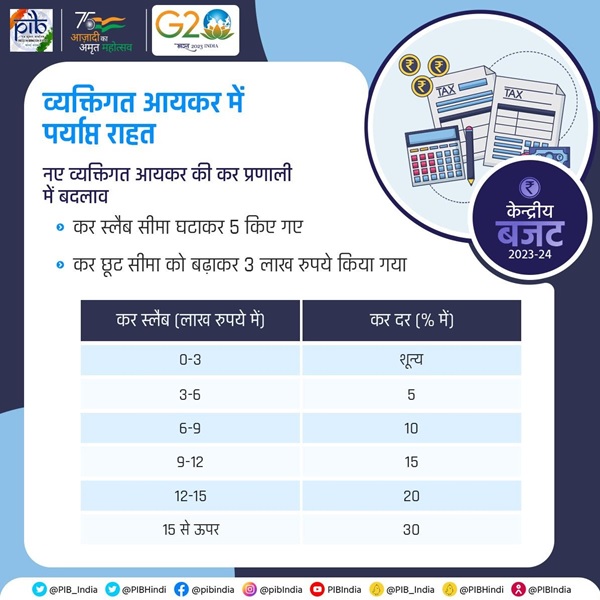

नयी व्यक्तिगत आयकर व्यवस्था में स्लैबों की संख्या 6 से घटाकर 5 कर दी गई और कर छूट की सीमा को बढ़ाकर 3 लाख रूपये कर दिया गया है। इस नई कर व्यवस्था में सभी कर प्रदाताओं को बहुत बड़ी राहत मिलेगी।

नई कर दरें

नई कर व्यवस्था में वेतन भोगी व्यक्ति को 50 हजार रुपए की मानक कटौती का लाभ देने और परिवार पेंशन से 15 हजार तक कटौती करने का प्रस्ताव है।

नई कर व्यवस्था में उच्च प्रभार दर 37 प्रतिशत से घटाकर 25 प्रतिशत करने का प्रस्ताव है। इसके फलस्वरूप अधिकतम व्यक्तिगत आय कर दर में 39 प्रतिशत तक की कटौती होगी।

गैर सरकारी वेतनभोगी कर्मचारी के सेवानिवृत्ति पर छुट्टी नगदीकरण पर कर छूट की सीमा बढ़ाकर 25 लाख की गई।

नई कर व्यवस्था को डिफॉल्ट कर व्यवस्था बनाया जाएगा, हालांकि नागरिकों के लिए पुरानी कर व्यवस्था का लाभ लेने का विकल्प जारी रहेगा।

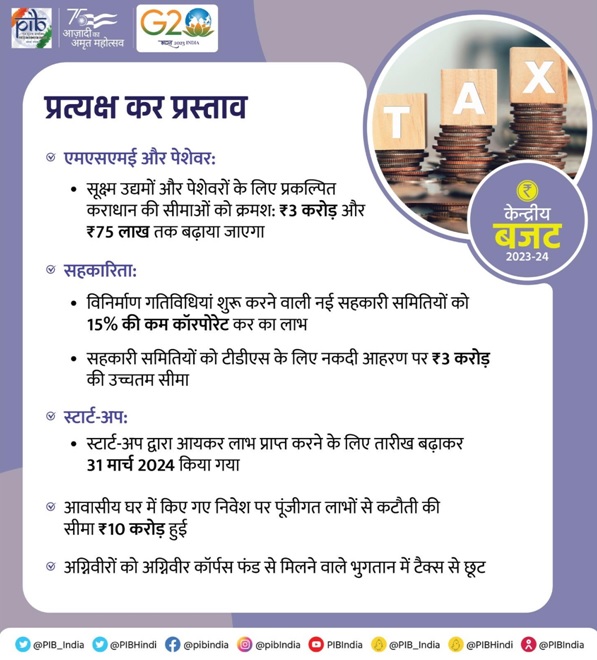

सूक्ष्म उद्यमों और कुछ पेशेवरों के लिए बढ़ी सीमाओं के लिए अनुमानित कराधान के लाभ लेने का प्रस्ताव किया गया है। बढ़ी सीमा वर्ष के दौरान नगदी में ली गई कुल राशि के मामले में लागू होगी जो कुल सकल प्राप्तियों/ टर्नओवर की 5 प्रतिशत से अधिक नहीं होती है।

एमएसएमई को किए गए भुगतान पर हुए व्यय के लिए कटौती को उसी मामले में अनुमति होगी जब समय पर प्राप्त भुगतानों में एमएसएमई की सहायता के क्रम में वास्तविक रूप से भुगतान किया गया हो।

ऐसी नई सहकारी संस्थाएं जो नई विनिर्माण कंपनियों को वर्तमान में उपलब्ध 15 प्रतिशत की कम कर दर का लाभ प्राप्त करने के लिए 31.3.2024 तक विनिर्माण गतिविधियां शुरू की हैं।

चीनी सहकारी संस्थाओं को भुगतान के रूप में मूल्यांकन वर्ष 2016-17 से पूर्व अवधि के लिए गन्ना किसानों को किए गए भुगतान का दावा करने का अवसर दिया गया है। इससे इन्हें लगभग 10 हजार करोड़ रुपए की राहत उपलब्ध होने की उम्मीद है।

प्राथमिक कृषि कॉपरेटिव सोसाइटी (पीएसीएस) और प्राथमिक कॉपरेटिव कृषि ग्रामीण विकास बैंक (पीसीएआरडीबी) को नगद में दिए गए जमा एवं ऋणों हेतु 2 लाख रुपये प्रति सदस्य की उच्चतम सीमा का प्रस्ताव।

सहकारी समितियों को टीडीएस के लिए नगदी निकासी पर 3 करोड़ रुपये की उच्चतम सीमा प्रदान किए जाने का प्रस्ताव।

स्टार्ट-अप द्वारा आयकर लाभ प्राप्त करने हेतु निगमन की तारीख 31.03.23 से बढ़ाकर 31.03.2024 तक करने का प्रस्ताव।

स्टार्ट-अप की शेयरधारिता में परिवर्तन पर हानियों के अग्रेनयन के लाभ को निगमन के सात वर्ष से 10 वर्ष तक प्रदान करने का प्रस्ताव।

कर रियायतों और छूटों को बेहतर लक्षित करने के लिए धारा 54 और 54एच के तहत आवासीय गृह मे किए गए निवेश पर पूंजीगत लाभों से कटौती की सीमा को 10 करोड़ रुपये करने का प्रस्ताव।

दिनांक 1 अप्रैल, 2023 को या इसके बाद जारी जीवन बीमा पॉलिसियां (यूलिप को छोड़कर) के लिए कुल प्रीमियम अगर 5 लाख रुपये से अधिक है, तो केवल उन पॉलिसियों, जिनका प्रीमियम 5 लाख रुपये तक है, से होने वाली आय पर छूट देने का प्रावधान। बीमित व्यक्ति की मृत्यु पर प्राप्त राशि पर प्रदान की गई कर छूट पर इसका प्रभाव नहीं पड़ेगा।

आयकर प्राधिकरण बोर्ड और कमीशन जिसकी स्थापना केन्द्र या राज्य सरकार द्वारा हाउसिंग, शहर का विकास, कस्बा और गांव के लिए नियामक और विकास गतिविधियों या कार्यों के लिए की गई हो उन्हें आयकर से बाहर रखने का प्रस्ताव।

ऑनलाइन गेमिंग में टीडीएस 10,000 रुपये की न्यूनतम सीमा को हटाना और ऑनलाइन गेमिंग से संबंधित कर देयता को स्पष्ट करने का प्रस्ताव। टीडीएस और नेट विनिंग के निकासी के समय या वित्तीय वर्ष के अंत में टीडीएस और कर देयता के लिए प्रस्ताव।

गोल्ड को इलेक्ट्रॉनिक गोल्ड रिसिप्ट में या इलेक्ट्रॉनिक गोल्ड को गोल्ड में परिवर्तित करने पर इसे पूंजीगत लाभ के तौर पर नहीं माना जाएगा।

गैर-पैन मामलों में ईपीएफ आहरण के कर योग्य भाग पर टीडीएस दर को 30 प्रतिशत से घटाकर 20 प्रतिशत किया गया।

मार्केट लिंकड डिबेन्चर से प्राप्त आय कराधान के अंतर्गत होगी।

आयुक्त स्तर पर अपीलों के लंबन को कम करने के लिए छोटी अपीलों को निपटाने के लिए लगभग 100 संयुक्त आयुक्तों की तैनाती का प्रस्ताव। हम इस वर्ष पहले से प्राप्त विवरणियों को जांच के लिए चनने हेतु और अधिक सेलेक्टिव रहेंगे।

आईएफएससी, गिफ्ट सीटी को अंतरित निधियों के कर लाभों की अवधि को 31.03.2025 तक बढ़ाने का प्रस्ताव।

आयकर अधिनियम की धारा 276ए के अंतर्गत 1 अप्रैल, 2023 से गैर अपराधीकरण।

आईडीबीआई बैंक सहित रणनीतिक विनिवेश के मामले में हानियों को अग्रेनित करने का प्रस्ताव।

अग्निवीर निधि को ईईई स्तर प्रदान करने और अग्निपथ योजना 2022 में पंजीकृत अग्निवीरों को अग्निवीर कॉर्पस फंड द्वारा किया गया भुगतान को कर के दायरे से बाहर रखने का प्रस्ताव। अग्निवीरों की कुल आय में कटौती को अग्निवीरों को देने का प्रस्ताव, जो उन्होंने अपना योगदान दिया है या केन्द्र सरकार ने इनकी सेवा के लिए उनके खाते में हस्तांरित किया है।

Contact Us

Contact Us  New Batch : 9555124124/ 7428085757

New Batch : 9555124124/ 7428085757  Tech Support : 9555124124/ 7428085757

Tech Support : 9555124124/ 7428085757