सन्दर्भ

- दिवंगत प्रधानमंत्री राजीव गांधी के पूर्व सलाहकार सैम पित्रोदा ने संयुक्त राज्य अमेरिका में विरासत कर को एक "दिलचस्प कानून" के रूप में वर्णित किया, जिसके बाद भारत में इसे लेकर चर्चाएं तेज हो गयी है।

- हाल ही में 2024 के लोक सभा के चुनावों में भी आय असमानता को दूर करने के लिए धन के पुनर्वितरण के एक उपकरण के रूप में विरासत कर के उपयोग पर व्यापक रूप से चर्चा की गई, जिसके बाद से यह चुनाव का महत्वपूर्ण मुद्दा बन गया है।

विरासत कर

- विरासत कर कुछ राज्यों द्वारा विरासत में मिली संपत्तियों के प्राप्तकर्ताओं पर लगाया जाने वाला कर है।

- विरासत कर का उद्देश्य सरकार के लिए राजस्व उत्पन्न करना और धन का पुनर्वितरण करना होता है।

- संपत्ति कर के विपरीत, विरासत कर का भुगतान मृतक की संपत्ति के बजाय वसीयत प्राप्तकर्ता द्वारा किया जाता है।

- कर की राशि की गणना संपत्ति के निष्पादक द्वारा संपत्ति के विभाजन और वितरण के आधार पर की जाती है।

संपत्ति कर

- यह ऐसे कर होते है, जो मृत व्यक्ति की संपत्ति के कुल मूल्य पर कर लगाता है, और लाभार्थियों को वितरण से पहले मृत व्यक्ति की संपत्ति से भुगतान किया जाता है।

- करों का भुगतान लाभार्थी के बजाय संपत्ति से किया जाता है।

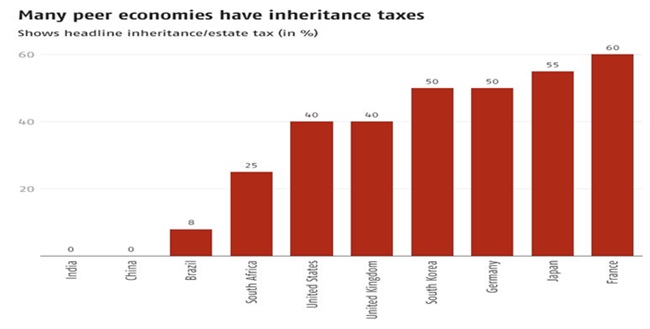

विश्व में विरासत कर की दर

- जापान में, विरासत कर की दर 55 प्रतिशत है, जो दुनिया में सबसे अधिक में से एक है। इसके बाद दक्षिण कोरिया 50 प्रतिशत की दर के साथ जापान के पीछे है।

- फ़्रांस 45 प्रतिशत की विरासत कर दर लगाता है, जबकि यूनाइटेड किंगडम और संयुक्त राज्य अमेरिका दोनों की दर 40 प्रतिशत है।

संयुक्त राज्य अमेरिका में स्थिति

- संयुक्त राज्य अमेरिका दो प्रकार के कर लगाता है: संपत्ति कर और विरासत कर।

- अमेरिका में कोई संघीय विरासत कर नहीं है। लगभग 12 राज्य संपत्ति कर लगाते हैं, जबकि छह राज्य - आयोवा, केंटकी, मैरीलैंड, नेब्रास्का, न्यू जर्सी और पेंसिल्वेनिया - विरासत कर लागू करते हैं। आयोवा 2025 तक विरासत कर को समाप्त कर देगा।

- संयुक्त राज्य अमेरिका में विरासत कर तब लागू होता है जब मरने वाला व्यक्ति संपत्ति हस्तांतरित करता है और ऊपर दिए गए छह राज्यों में से किसी एक में रहता था। यह वह राज्य है जहां मृतक रहता है, न कि लाभार्थी या जिसे संपत्ति विरासत में मिल रही है, इसी से यह निर्धारित होता है कि विरासत कर लागू होगा या नहीं।

- अमेरिका में जीवनसाथी और धर्मार्थ संगठनों को विरासत करों से छूट दी गई है। बच्चे और अन्य आश्रित या पोते-पोतियां भी छूट, आंशिक छूट या न्यूनतम दरों का भुगतान करने के लिए अर्हता प्राप्त कर सकते हैं।

भारत में स्थिति

- वर्तमान में भारत में विरासत पर कोई टैक्स नहीं लगता है। एक समय भारत में विरासत कर के सामान एक कर ढांचा हुआ करता था।

- भारत में विरासत कर, जिसे संपत्ति शुल्क के रूप में जाना जाता था, 1953 में पेश किया गया था, और 1985 में राजीव गांधी की सरकार द्वारा समाप्त कर दिया गया था।

- भारत में संपत्ति कर और उपहार कर भी था, जिन्हें क्रमशः 2015 और 1998 में समाप्त कर दिया गया था।

- संपत्ति शुल्क अधिनियम, 1953 में संपत्ति शुल्क 1 लाख रुपये की सीमा के साथ विरासत कर था, और 20 लाख रुपये से अधिक की संपत्ति के मूल मूल्य पर 5% से 40% तक की प्रगतिशील दरें थीं। यह अचल और चल दोनों संपत्तियों पर लागू होता था, जो किसी व्यक्ति की मृत्यु पर उत्तराधिकारियों को विरासत में मिलती थीं।

- जवाबदेह व्यक्ति की परिभाषा को बदलने, लागू सीमा को कम करने और स्लैब को फिर से परिभाषित करने के लिए संपत्ति शुल्क अधिनियम, 1953 में 1958 में संशोधन किया गया था।

- 1985-86 के अपने बजट भाषण में, तत्कालीन वित्त मंत्री वीपी सिंह ने कहा कि संपत्ति पर कर के लिए दो अलग-अलग कानूनों का अस्तित्व - मृत्यु से पहले संपत्ति कर और मृत्यु के बाद संपत्ति शुल्क - करदाताओं के "प्रक्रियात्मक उत्पीड़न" के समान है।

- उन्होंने यह भी कहा कि संपत्ति शुल्क ने धन के असमान वितरण को कम करने और राज्यों को उनकी विकास योजनाओं के वित्तपोषण में सहायता करने के अपने उद्देश्यों को हासिल नहीं किया है। इसके बाद भारत में विरासत कर को समाप्त कर दिया गया।

- इसके उन्मूलन के बाद भी, विरासत कर का विचार जीवित रहा और आधिकारिक और अनौपचारिक चर्चाओं का हिस्सा रहा। दिसंबर 2018 में, तत्कालीन वित्त मंत्री अरुण जेटली ने एक सार्वजनिक कार्यक्रम में कहा था कि विकसित देशों में अस्पतालों, विश्वविद्यालयों और अन्य संस्थानों को विरासत कर जैसे कारकों के कारण बड़ी बंदोबस्ती मिलती है, लेकिन यह प्रथा भारत में प्रचलित नहीं है।

आय का पुनर्वितरण

- अनुच्छेद 39 (बी) में प्रावधान है कि राज्य अपनी नीति को यह सुनिश्चित करने की दिशा में निर्देशित करेगा कि 'समुदाय के भौतिक संसाधनों का स्वामित्व और नियंत्रण इस प्रकार वितरित किया जाए कि आम हित के लिए सर्वोत्तम हो।

- हाल ही अप्रैल 20224 में सुप्रीम कोर्ट ने संविधान के अनुच्छेद 39 (बी) की व्याख्या के लिए प्रक्रिया शुरू की। सुप्रीम कोर्ट की नौ-न्यायाधीशों की पीठ यह निर्धारित करेगी कि राज्य का नीति निर्देशक सिद्धांत (डीपीएसपी) सरकार को निजी स्वामित्व वाली संपत्तियों के पुनर्वितरण की अनुमति देता है या नहीं।

- विरासत कर अत्यधिक धनी व्यक्तियों की मृत्यु के बाद यह सुनिश्चित करता है, कि उसकी संपत्ति केवल उसके परिवार या लाभार्थी को ही न मिले, साथ ही समाज के अन्य लोगों के कल्याण में भी प्रयोग हो सके।

- विरासत कर की दरें भिन्न-भिन्न देशों द्वारा धन वितरण और कराधान को संबोधित करने के लिए अपनाए जाने वाले विभिन्न दृष्टिकोणों को दर्शाती हैं।

- विरासत कर आर्थिक नीतियों और सामाजिक कल्याण प्रणालियों को आकार देने, धन हस्तांतरण और अंतर-पीढ़ीगत इक्विटी पर निर्णयों को प्रभावित करने में महत्वपूर्ण भूमिका निभाता है।

वर्तमान चुनौतियां

- धनी व्यक्तियों पर दोहरे कराधान से कर की चोरी की समस्या भी बढ़ जाती है, जिससे अधिकतर लोग शेल कंपनियों के माध्यम से कर की चोरी करने लगते है।

- ईयू टैक्स ऑब्जर्वेटरी के अनुसार, आयकर से बचने के लिए शेल कंपनियों के लगातार उपयोग के कारण वैश्विक अरबपतियों की प्रभावी कर दरें उनकी संपत्ति के 0-0.5% के बराबर हैं।

- वैश्विक कर चोरी रिपोर्ट 2024 में कहा गया है कि अरबपतियों पर वैश्विक न्यूनतम कर, जो उनकी संपत्ति के 2% के बराबर है, संभावित रूप से सालाना 3,000 से कम व्यक्तियों से 250 अरब डॉलर के करीब जुटा सकता है। लेकिन अत्यधिक विरासत कर एवं संपत्ति कर के कारण ऐसा संभव नहीं हो पा रहा है।

- अंतर्राष्ट्रीय मुद्रा कोष (आईएमएफ) के मार्च 2024 के एक नोट में कहा गया है कि पिछले दशकों में दुनिया भर में संपत्ति पर कर दरों में आम तौर पर गिरावट आई है, औसत कॉर्पोरेट आयकर दरों में गिरावट सभी आय स्तरों के देश समूहों में एक महत्वपूर्ण घटक है।

- आईएमएफ ने अपने नोट में कहा कि अमीर करदाता अक्सर कुछ पूंजीगत आय की खामियों और तरजीही उपचारों का फायदा उठाकर औसत कर दरों को कम कर देते हैं।

विभिन्न अध्ययनों के आंकड़ों का हवाला देते हुए, आईएमएफ ने कहा कि अमेरिका में सबसे धनी 25 व्यक्तियों को केवल 3.25% की प्रभावी औसत कर दर का सामना करना पड़ा, जबकि शीर्ष 400 परिवारों के लिए 9.4% की दर बताई गई थी।

आगे की राह

- इस बात पर अलग-अलग राय है कि क्या इस तरह के कर को लागू करने से धन का उचित वितरण हो सकता है।

- भारत के लिए, जहां केवल 3% आबादी ही आयकर का भुगतान करती है, विरासत कर लागू करने से अधिक लोग कर के दायरे में आ सकते हैं। 'अत्यंत समृद्ध' लोगों को लक्षित करने वाला ऐसा उपाय सरकार को आवश्यक सुधार करने के लिए आवश्यक संसाधन प्रदान कर सकता है।

- कुछ लोग विभिन्न आर्थिक और सामाजिक कारकों जैसे पारिवारिक व्यवसायों पर इसके संभावित प्रभाव और दोहरे कराधान के बारे में चिंताओं का हवाला देते हुए तर्क देते हैं कि भारत में विरासत कर लागू करना उचित नहीं हो सकता है।

- भारत में विशेषज्ञों का मानना है कि विरासत कर एक विकासशील देश के लिए एक अच्छा विचार नहीं है। विरासत कर व्यक्तियों को सफलता के लिए प्रयास करने से हतोत्साहित करेगा और राष्ट्रीय प्रगति पर प्रतिकूल प्रभाव डाल सकता है। उनके विचार में, विरासत कर लागू करना राष्ट्रीय हित में नहीं है।

- इसके लिए आवश्यकता है, ऐसी वैश्विक कर प्रणाली के निर्माण की जिसमे सभी धनी व्यक्ति अपनी इच्छा से समाज के कल्याण के लिए अपनी संपत्ति एवं आय से करों का भुगतान करे।

निष्कर्ष

भारत में अभी तक, कोई विरासत कर नहीं है। इसके बजाय, हमारे पास पूंजीगत लाभ कर है जो पूंजीगत संपत्ति बेचने पर लागू होता है। कोविड के दौरान, एक सुझाव था कि सरकार को संपत्ति कर लगाना चाहिए, लेकिन प्रस्ताव को भारी आलोचना का सामना करना पड़ा था। इसीलिए; अभी भारत ऐसी स्थिति में नहीं पहुंचा है, कि विरासत कर को कर प्रणाली में अपनाया जा सके।

Contact Us

Contact Us  New Batch : 9555124124/ 7428085757

New Batch : 9555124124/ 7428085757  Tech Support : 9555124124/ 7428085757

Tech Support : 9555124124/ 7428085757