प्रारंभिक परीक्षा – पंचायती राज संस्थाएं

मुख्य परीक्षा - सामान्य अध्ययन, पेपर-2,3 |

संदर्भ

- 24 जनवरी,2024 को भारतीय रिज़र्व बैंक ने ‘पंचायती राज संस्थाओं का वित्त’ शीर्षक से अपनी रिपोर्ट जारी की।

- वर्ष 2020-21 से 2022-23 के लिए 2.58 लाख पंचायतों के आंकड़ों पर आधारित, यह रिपोर्ट उनके वित्त और भारत के सामाजिक-आर्थिक विकास में उनकी भूमिका का आकलन प्रस्तुत करती है।

RBI रिपोर्ट के मुख्य बिंदु:

- पंचायती राज के राजस्व स्रोत संपत्ति कर, शुल्क और जुर्माने जैसे सीमित स्रोतों पर निर्भर हैं, जो उनके राजस्व का एक मामूली हिस्सा है।

- पंचायती राज संस्थाओं को 95% राजस्व केंद्र एवं राज्य सरकारों से मिलने वाले अनुदान के जरिये आता है। इससे उनकी वित्तीय स्वायत्तता सीमित हो जाती है।

- इस तरह केंद्र एवं राज्य सरकारों पर उनकी अधिक निर्भरता होती है।

- स्थानीय करों के माध्यम से उत्पन्न राजस्व वर्ष 2022-23 में कुल राजस्व में केवल 1.1% का योगदान देता है।

- सभी राज्यों के लिए पंचायतों का राजस्व व्यय सकल राज्य घरेलू उत्पाद का 0.6% से कम है।

- राजस्व हस्तांतरण में अंतर-राज्यीय भिन्नताएँ विभिन्न राज्यों में पंचायतों को शक्तियों और कार्यों के हस्तांतरण में महत्वपूर्ण भिन्नताएँ मौजूद हैं।

- उच्च हस्तांतरण स्तर वाले राज्य बेहतर सामाजिक-आर्थिक परिणाम दिखाते हैं।

- पंचायतों के राजस्व में देरी का एक कारण राज्य वित्त आयोगों की स्थापना में बिलंब होना भी है।

- उच्च अंतरण स्तर वाले राज्यों ने स्वास्थ्य, शिक्षा, बुनियादी ढांचे के विकास, जल आपूर्ति और स्वच्छता में बेहतर परिणाम प्रदर्शित किए हैं।

- पंचायती राज संस्थानों (PRI) के राजस्व और व्यय पर आंकड़ों की असमान उपलब्धता के कारण उनकी राजकोषीय स्थिति का आकलन चुनौतीपूर्ण है।

पंचायती राज

- 73वें संवैधानिक संशोधन अधिनियम (1992) ने तीन स्तरीय संरचना के साथ पंचायती राज संस्थानों (PRI) को संस्थागत बनाया गया।

- इसमे ग्राम स्तर पर ग्राम पंचायत, मध्यवर्ती/ब्लॉक स्तर पर पंचायत समिति और जिला स्तर पर जिला परिषद।

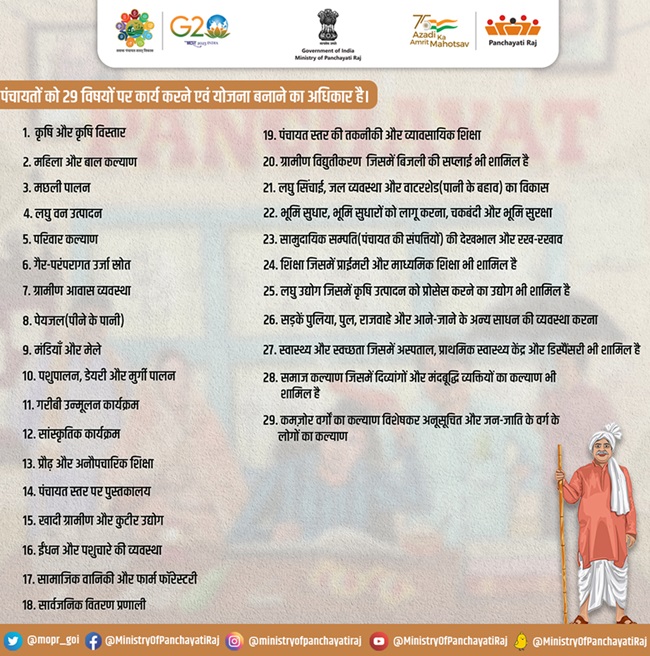

- पंचायती राज संस्थाएं संविधान की 11वीं अनुसूची में उल्लिखित 29 विषयों पर कार्य करती हैं।

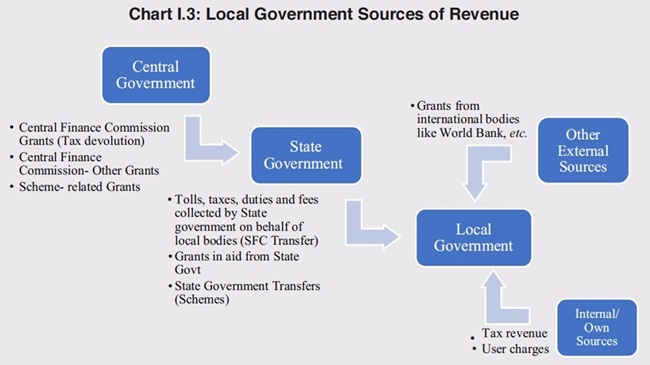

पंचायती राज संस्थाओं के वित्त के स्रोत:

- केंद्रीय वित्त आयोग अनुदान (कर हस्तांतरण) और केंद्र सरकार से अन्य अनुदान।

- स्थानीय निकायों (राज्य वित्त आयोग स्थानांतरण) की ओर से राज्य सरकार द्वारा एकत्र किए गए टोल, कर, शुल्क और अनुदान आदि।

- 73वें संवैधानिक संशोधन अधिनियम (1992) के अनुसार पंचायती राज संस्थानों के पास अनुच्छेद 243-H के तहत कर, शुल्क, टोल और शुल्क लगाने, एकत्र करने और आवंटित करने का अधिकार है।

राजस्व सृजन में चुनौतियाँ:

- सीमित कर आधार

- प्रशासनिक बुनियादी ढांचे की कमी

- प्रशिक्षित कर्मचारियों की कमी

- अस्पष्ट दिशानिर्देशों के कारण पंचायतों को स्थानीय कर राजस्व उत्पन्न करने में चुनौतियों का सामना करना पड़ता है।

राजकोषीय स्थिति में सुधार:

- वित्तीय स्वायत्तता बढ़ाने के लिए राजस्व सृजन क्षमताओं को बढ़ावा देना।

- स्थापित वित्त आयोगों के माध्यम से उचित राजस्व बंटवारे के लिए अनुच्छेद 243 (I) को प्रभावी ढंग से लागू करना।

- बेहतर वित्तीय प्रबंधन के लिए स्थानीय प्रशासनिक कौशल को मजबूत करना एवं योजना और कार्यान्वयन के लिए लगातार वित्त पोषण सुनिश्चित करना।

- फ़िनलैंड और स्विटज़रलैंड जैसे वैश्विक मॉडलों से अंतर्दृष्टि प्राप्त किया कर सकतें हैं जहां स्थानीय सरकारें कर राजस्व का प्रबंधन करती हैं।

- आवश्यकताओं और परिस्थितियों के आधार पर समुदाय-विशिष्ट निर्णय लेने में स्थानीय नेताओं को सशक्त बनाने के लिए विकेंद्रीकरण को बढ़ावा देना।.

पंचायती राज संस्थाओं की सीमाएँ:

- वर्ष 2018 में विश्व बैंक द्वारा किए गए एक सर्वेक्षण में पंचायती राज संस्थानों की क्षमता और संसाधनों में महत्वपूर्ण भिन्नताएं सामने आईं।

- यहां तक कि सबसे बुनियादी कर्मचारियों और बुनियादी ढांचे की भी कमी थी।

- एशियाई विकास बैंक ने पंचायती राज संस्थानों (PRI) पर रिपोर्ट में PRI के कामकाज में राजनीतिक हस्तक्षेप के उदाहरणों पर प्रकाश डाला था।

- SC, ST और महिलाओं के लिए आरक्षित सीटों ने उनके प्रतिनिधित्व को बढ़ाया है फिर भी हाशिए पर पड़े वर्गों का समग्र प्रतिनिधित्व अभी भी अपर्याप्त है।

- कुछ मामलों में इन आरक्षित सीटों पर पंचायत पति जैसे प्रॉक्सी उम्मीदवारों का कब्जा देखने को मिलता है।

- सेंटर फॉर द स्टडी ऑफ डेवलपिंग सोसाइटीज (CSDM) ने एक सर्वेक्षण किया जिसमें पता चला कि ग्रामीण नागरिकों के बीच पंचायती राज संस्थानों के बारे में जागरूकता अपेक्षाकृत कम है, केवल 45% उत्तरदाताओं ने अपनी स्थानीय पंचायत के बारे में सुना है।

पंचायती राज संस्थाओं की सफलताएँ:

- वर्ष 2021 तक भारत में 2.5 लाख से अधिक पंचायती राज संस्थाएँ हैं, जिनमें गाँव, मध्यवर्ती और जिला स्तर पर लगभग 30 लाख निर्वाचित प्रतिनिधि शामिल हैं।

- वर्ष 2021 तक PRI में लगभग 24% सीटें SC के लिए लगभग 17% ST के लिए और PRI में कुल सीटों में से लगभग 44% महिलाओं के लिए आरक्षित हैं।

- इसने स्थानीय निर्णय लेने में प्रत्यक्ष भागीदारी और भागीदारी के अवसर पैदा किए हैं, जिससे नागरिकों को उनकी आवश्यकताएवं आकांक्षाओं के अनुसार विकास के एजेंडे को आकार देने में सक्षम बनाया है।

- PRI द्वारा तैयार ग्राम विकास योजनाएं (VDP) में समुदाय के सदस्यों की भागीदारी शामिल होती है।

- नियमित बैठकों, ऑडिट और सामाजिक ऑडिट के माध्यम से PRI यह सुनिश्चित करते हैं कि सार्वजनिक धन का कुशलतापूर्वक उपयोग किया जाए एवं निर्णय लेने की प्रक्रिया पारदर्शी और समुदाय के प्रति जवाबदेह हो।

- इन संस्थानों की समावेशी प्रकृति और समानता पर उनका जोर है

- इन संस्थानों की समावेशी प्रकृति और भागीदारीपूर्ण निर्णय लेने पर उनके जोर ने संवाद और सर्वसम्मति निर्माण के लिए मंच तैयार किए हैं।

आगे की राह

- वित्तीय स्वायत्तता को मजबूत करना ।

- सहभागी बजटिंग और समुदाय के नेतृत्व वाले धन उगाहने जैसे नवीन वित्तपोषण तंत्र का पता लगाना।

- पंचायती राज मंत्रालय ने पंचायत सशक्तिकरण और जवाबदेही प्रोत्साहन योजना (PEAIS) जैसे विभिन्न क्षमता निर्माण कार्यक्रम भी शुरू किए हैं।

- PRI में महिलाओं,SC,ST और अन्य हाशिए पर रहने वाले समुदायों का प्रतिनिधित्व बढ़ाने के लिए आरक्षण नीतियों का प्रभावी कार्यान्वयन सुनिश्चित करना।

- प्रौद्योगिकी और डिजिटल प्लेटफॉर्म को अपनाना।

पंचायती राज संस्थाओं के लिए विभिन्न समितियां :

- बलवंत राय मेहता समिति (1957) ने त्रिस्तरीय पंचायती राज प्रणाली की सिफारिश की, जिसमें ग्राम पंचायतें (ग्राम स्तर), पंचायत समितियां (ब्लॉक स्तर), और जिला परिषद (जिला स्तर) शामिल हैं।

- अशोक मेहता समिति (1977) ने पंचायतों के वित्तीय संसाधनों और कार्यात्मक स्वायत्तता को मजबूत करने पर ध्यान केंद्रित किया।

- जी.वी.के. राव समिति (1985) ने नियमित चुनावों, महिलाओं और अन्य समुदायों की अधिक भागीदारी की आवश्यकता पर बल दिया।

- L M सिंघवी समिति (1986) ने वित्तीय बाधाओं को दूर करने और पंचायतों की प्रशासनिक दक्षता में सुधार के लिए उपायों की सिफारिश की थी।

- P K थुंगन समिति (1989) ने चुनावी सुधारों और पंचायतों को अधिक शक्ति और कार्यों के हस्तांतरण का प्रस्ताव दिया।

- हरलाल सिंह खर्रा समिति (1990) ने समय पर चुनाव सुनिश्चित करने और जवाबदेही तंत्र को मजबूत करने पर ध्यान केंद्रित किया।

- नटराजन समिति (1996) ने 73वें संशोधन के कार्यान्वयन का आकलन किया और शक्ति एवं संसाधनों के हस्तांतरण की सिफारिश की।

- विक्रम सिंह मलिक समिति (2001) ने पंचायती राज संस्थाओं में भ्रष्टाचार को दूर करने एवं पारदर्शिता को बढ़ाने के लिए उपाय सुझाया था।

- सच्चर समिति (2006) ने पंचायतों में महिलाओं के अधिक प्रतिनिधित्व और सशक्तिकरण की आवश्यकता पर प्रकाश डाला था।

- राजवाड़े समिति (2017) ने ग्राम सभाओं के कामकाज की समीक्षा की एवं भागीदारी और प्रभावशीलता को बढ़ाने के लिए विभिन्न कदमों की सिफारिश की।

|

प्रश्न: निम्नलिखित कथनों पर विचार कीजिए।

- 24 जनवरी,2024 को भारतीय रिज़र्व बैंक ने ‘पंचायती राज संस्थाओं का वित्त’ शीर्षक से अपनी रिपोर्ट जारी की।

- भारतीय रिज़र्व बैंक की स्थापना 1 अप्रैल, 1935 को भारतीय रिज़र्व बैंक अधिनियम, 1934 के प्रावधानों के अनुसार की गई थी ।

- 73वें संवैधानिक संशोधन अधिनियम (1992) ने तीन स्तरीय संरचना के साथ पंचायती राज संस्थानों (PRI) को संस्थागत बनाया गया।

उपर्युक्त में से कितने कथन सही हैं ?

(a) केवल एक

(b) केवल दो

(c) सभी तीनों

(d) कोई भी नहीं

उत्तर: (c)

मुख्य परीक्षा प्रश्न : पंचायती राज संस्थाओं की संरचना में निहित प्रमुख वित्तीय चुनौतियों का उल्लेख कीजिए।

|

स्रोत: RBI

Contact Us

Contact Us  New Batch : 9555124124/ 7428085757

New Batch : 9555124124/ 7428085757  Tech Support : 9555124124/ 7428085757

Tech Support : 9555124124/ 7428085757